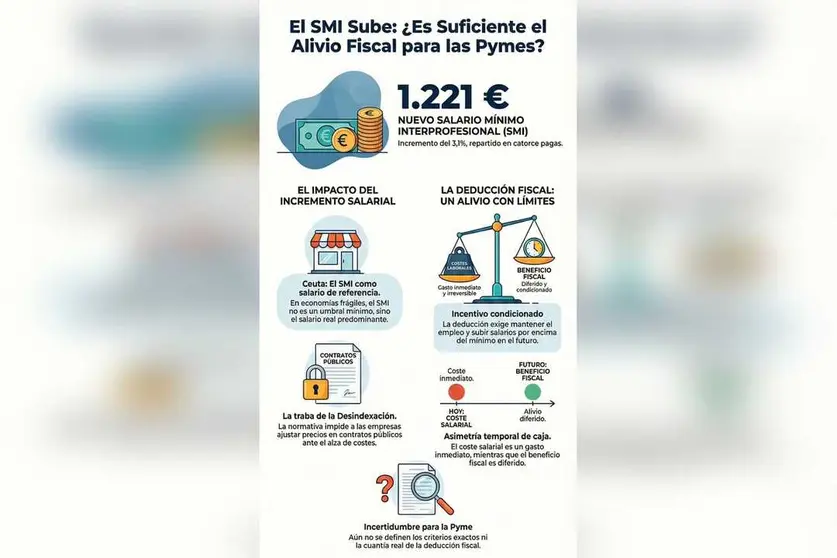

La nueva subida del salario mínimo interprofesional (SMI) hasta 1.221 euros mensuales en catorce pagas, un 3,1 % más, llega acompañada por una propuesta inédita: una deducción fiscal en el Impuesto de Sociedades para todas las empresas, no solo las que trabajan con la Administración. El Gobierno intenta así compensar parcialmente el impacto del alza salarial y atraer a la patronal a un acuerdo tripartito que sigue lejos de cerrarse.

Sobre el papel, la medida supone un giro relevante. En la práctica, su efectividad dependerá de los detalles y, sobre todo, de si logra aliviar realmente a territorios como Ceuta, donde el peso del SMI en la estructura salarial es muy superior a la media nacional.

Un SMI que pesa más en economías frágiles

Ceuta es uno de los territorios donde el salario mínimo actúa como salario de referencia real, no como umbral excepcional. La elevada tasa de paro, la concentración en servicios de bajo valor añadido y el predominio de microempresas hacen que cada subida del SMI tenga un impacto directo en costes laborales, márgenes y decisiones de contratación.